11月15日亚博体育,国度统计局发布了一系列10月份经济数据。挥霍、服务业、界限以上工业等均结束了同比正增长。

其中亚博体育,房地产市集方面抓续改善。

基建投资回升,70城房价回暖。

01

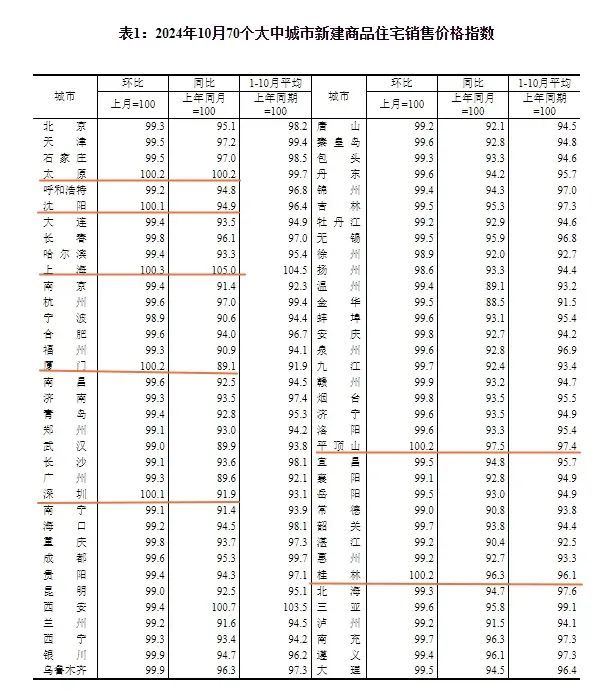

10月新址价钱:上海领涨,7城市环比高潮。

10月,上海新建商品住宅销售价钱比拟9月高潮了0.3%,领跑70城新址价钱环比涨幅。

70城中,9月仅有3城环比高潮,10月增至7城环比高潮。

其中,厦门、太原、平顶山和桂林新址价钱环比高潮约0.2%,深圳、沈阳环比高潮0.1%。

一线城市中,北京、广州差别环比下滑0.7%。

二三线城市新址价钱均环比微降0.5%,不外降幅齐比9月收窄了0.2个百分点。

其中,新址价钱环比降幅超1%的城市有:

宁波、徐州均环比下滑1.1%;

扬州,环比下滑1.4%。

比拟客岁同时的新址价钱价钱,仍在筑底,但降幅趋缓。

10月,一线城市的新址价钱比拟客岁同时,下滑4.6%,降幅较9月收窄0.1个百分点。

仅上海的新址价钱保抓了同比正增长,高潮5%。

同比下滑幅度最大的是广州,下滑10.4%。其次是深圳,同比减少8.1%。再次是北京,同比减少4.9%。

二三线城市的情况收支不大,差别同比下落6%和6.6%,降幅较9月差别扩大0.3个百分点和抓平。

02

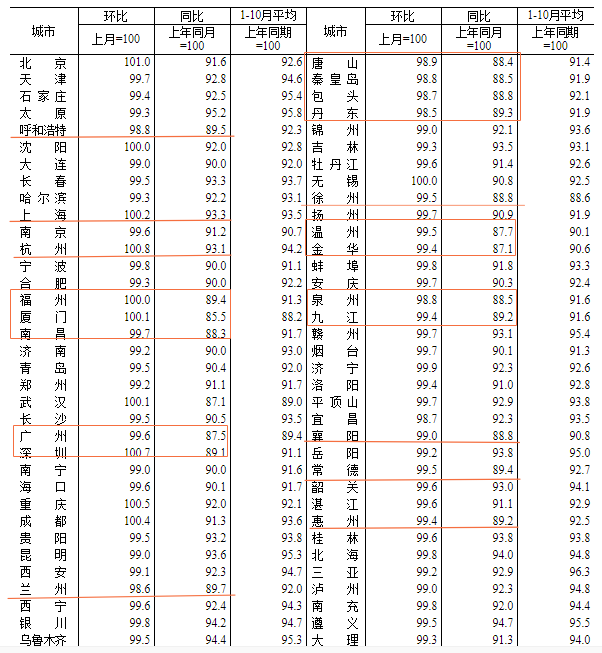

一线城市二手房价钱环比,13个月以来初次转涨!二三线城市降幅收窄。

新址是买的价钱,二手房才是卖的价钱。

10月,一线城市的二手住宅价钱环比微涨0.4%,涨幅不高,但真谛紧要。是近13个月以来,初次环比价钱高潮。

其中,北京环比高潮最快,为1%;深圳环比高潮0.7%,上海环比高潮0.2%。仅广州环比微降0.4%。

二三线城市二手房价钱差别环比微降0.4%和0.6%,较9月降幅差别收窄0.5个百分点和0.3个百分点。

10月,70城中二手房价钱环比高潮的城市除北京、上外洋,还有:

杭州,环比高潮0.8%,涨幅最大;

其次是深圳,环比高潮0.7%;

再次是近期热点的川渝地区,重庆,环比高潮0.5%;

成齐,环比高潮0.4%

厦门、武汉,差别环比微涨0.1%。

二手房价钱同比仍不才滑,降幅收窄,有待市集回暖。

比拟客岁同时,一线城市的二手房价钱同比下滑9.6%,降幅收窄1.1个百分点。

其中,上海和北京的二手房价钱较为坚挺,差别同比下落6.7%和8.4%。而深圳和广州的推崇不太理念念,差别同比下滑10.9%和12.5%。

二线城市的二手房价钱全体推崇中规中矩,同比下落8.8%,降幅略微收窄0.1个百分点。

三线城市二手房价钱同比下滑9%,与9月降幅抓平。

10月,70城中二手房价钱同比下滑幅度超10%的城市有:

厦门,同比下滑14.5%,降幅最大;

武汉、金华,差别同比下落12.9%;

广州,同比下落12.5%;

温州,同比下滑12.3%;

南昌,同比下落11.7%;

唐山,同比下落11.6%;

秦皇岛、泉州,同比下落11.5%;

包头、徐州、襄阳,差别同比下落11.2%;

深圳,同比下滑10.9%;

九江、惠州,同比减少10.8%。

丹东,同比下滑10.7%;

福州、常德,同比下滑10.6%;

呼和浩特,同比下落10.5%;

兰州,同比下滑10.3%。

03

宇宙固定钞票投资同比增长3.4%,房地产开拓景气指数(下称“国房景气指数”)环比高潮。

本年1-10月,宇宙固定钞票投资(不含农户)423222亿元,同比增长3.4%,与前9个月涨幅抓平。

其中,基础技能投资(不含电力、热力、燃气及水出产和供应业)同比增4.3%。

房地产开拓投资仍不才滑,前10月86309亿元,同比下落10.3%。

其中,住宅投资65644亿元,同比下落10.4%。

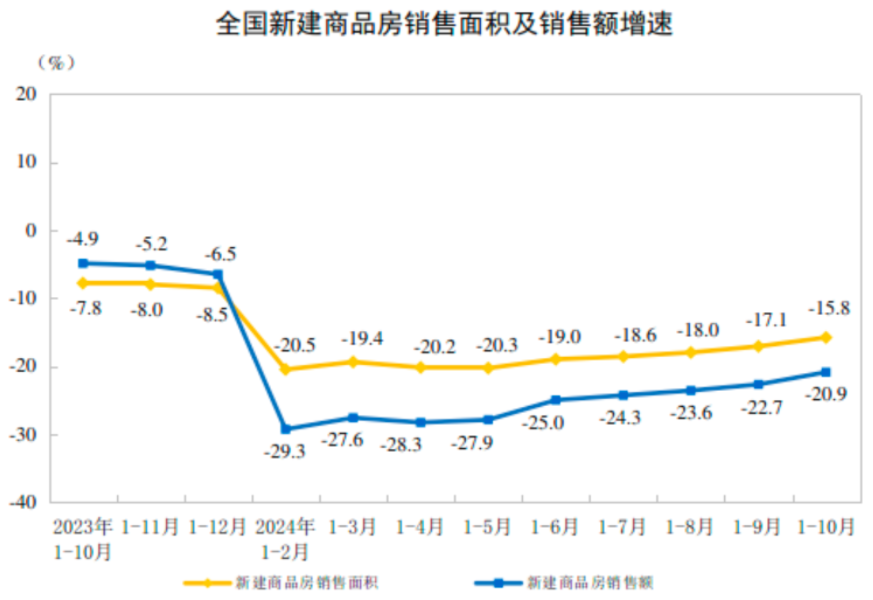

同时,新建商品房销售面积和价钱,以及房地产开拓企业到位资金,三者比拟客岁前10月,均仍不才滑。不外,降幅较本年前9个月齐在收窄。

终局10月末,商品房待售面积同比增长12.7%。其中,住宅待售面积增长约19.6%。

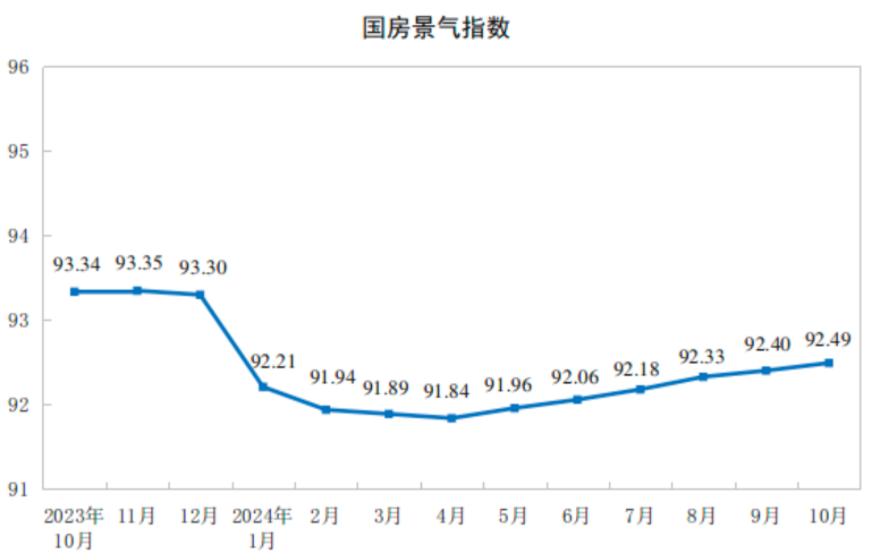

值得在意的是,10月国房景气指数为92.49。4月以来,已流畅高潮6个月。

自1998年房改以来,到2018年,房地产行业资格了高速发展的20年黄金时间。尽管期间,局部地区的楼市曾经出现过较大的价钱波动(比如海南),但总体上是一起决骤。

在去杠杆、降欠债的新周期,房地产行业踩刹车、快速降温,房价逐渐总结合理水平。但重叠疫情冲击,市集预期抓续下落。

本年9月,迫切会议初次明确提议“促进房地产市集止跌回稳”。

10月,一系列组合拳救市计谋,力度可谓空前。

限购、限售、限价等成为历史,房贷利率也在抓续下落,对房企融资给以撑抓。10月新址和二手房市集均出现了不同过程的改善,全体价钱降幅也在减缓,但仍在筑底。

而更多的利好计谋有望抓续发布。

11月13日,财政部、国度税务总局、住房城乡成就部三部门长入髻布《对于促进房地产市集安得当康发展联系税收计谋的公告》,将于本年12月1日起执行。

其中包括优化住房交游契税计谋、地盘升值税优惠计谋等。简便来说,即是将缩小住户的购房本钱,减少二手房的交游本钱,以及减弱房企的财务压力。

要房地产市集十足止跌回稳,还有待时候,除了房价预期要普及,大家对于做事、收入的预期也要普及才行。

不外,从市集需求来看,房地产市集的改日已经值得期待。

据任泽平团队发布的《中国住房存量敷陈》判辨,瞻望2024—2030年,我国年均新增住房需求约9.3亿平/年,不会出现大幅下落至较低水平的情况。

其中,改善需求将成为市集主力军,占比最高,为41.1%;刚需和更新需求差别占比29%和29.8%。